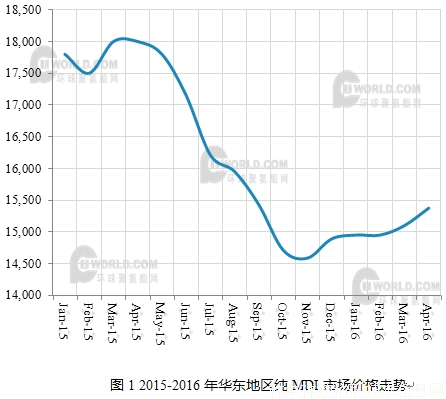

ĪĪĪĪ4į┬Ę▌Ż¼╝āMDI╩ął÷(ch©Żng)▓╗öÓėŁüĒ(l©ói)└¹║├Ž¹ŽóŻ¼ę╗ĘĮ├µ╚f(w©żn)╚AÆņ┼Ųār(ji©ż)Ė±į┘┤╬┤¾Øq1,000į¬/揯¼Ä¦äė(d©░ng)╩ął÷(ch©Żng)═”ār(ji©ż)ÜŌĘšŻ¼┴Ēę╗ĘĮ├µĄ┌Č■ų▄╔Ž║Ż┬ō(li©ón)║Ńčbų├ķ_(k©Īi)╩╝└²ąąÖzą▐Ż¼╩ął÷(ch©Żng)žøį┤╣®æ¬(y©®ng)£p╔┘Ż¼į┘╝ė╔Žųžæc░═╦╣Ę“čbų├ęŌ═Ō═Ż▄ćŻ¼╝ėäĪ╩ął÷(ch©Żng)žøį┤ŠoÅłÜŌĘšŻ¼Ė„│ųžø╔╠ą─æB(t©żi)Ž“║├Ż¼╩ął÷(ch©Żng)ł¾(b©żo)ār(ji©ż)┤¾Ę∙┼╩╔²Ż¼Ą½īŹ(sh©¬)┘|(zh©¼)ąį▀M(j©¼n)š╣ėąŽ▐Ż¼Ž┬ė╬Įė╩▄Č╚▓╗Ė▀Ż¼╩ął÷(ch©Żng)╚į╠ÄĮ®│ųļAČ╬Ż¼īŹ(sh©¬)å╬│╔Į╗ųžą─╚įąĶĄ╚┤²Ž┬ė╬Ž¹╗»ŪķørĪŻĮžų┴─┐Ū░Ż¼╚A¢|Ąžģ^(q©▒)░▌Č·═░čbžøį┤╔╠šäį┌15,200-15,500į¬/ćŹĖĮĮ³Ż¼╚f(w©żn)╚AĪóNPUžøį┤15,300-15,800į¬/ćŹĪŻ╚A─ŽĄžģ^(q©▒)░▌Č·═░čbžøį┤╔╠šäį┌15,300-15,700į¬/揯¼╚f(w©żn)╚AĪóNPUžøį┤15,400-16,000į¬/揯¼Ą═Č╦¼F(xi©żn)┐ŅŻ¼Ė▀Č╦│ąāČĪŻ

ĪĪĪĪ▀M(j©¼n)┐┌žøį┤ĘĮ├µŻ¼├└Įł¾(b©żo)▒P(p©ón)▀B└m(x©┤)╔Žš{(di©żo)Ż¼ę▓ų¦ō╬ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ą─æB(t©żi)Ż¼┬Ā(t©®ng)┬ä╩▄Ēnć°(gu©«)čbų├Özą▐ė░ĒæŻ¼Ēnć°(gu©«)žøį┤Šo╚▒Ż¼┘Q(m©żo)ęū╔╠ąĪå╬▓╗│÷Ż¼ų„╣®ķL(zh©Żng)╝s┐═æ¶×ķų„Ż¼├└Įł¾(b©żo)ār(ji©ż)ų┴1,800├└į¬/揯¼īŹ(sh©¬)å╬╔╠šä┬įėą┐šķgĪŻ

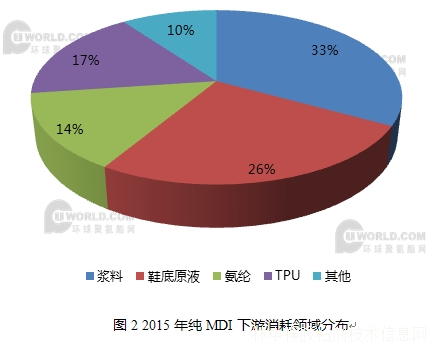

ĪĪĪĪŽ┬ė╬ĘĮ├µŻ¼Ø{┴ŽĪóą¼ĄūįŁę║╩ął÷(ch©Żng)│ųĘĆ(w©¦n)ė^═¹Ż¼š¹¾wžō(f©┤)║╔▒Ż│ų6-7│╔ū¾ėęŻ¼4į┬Ę▌ĮKČ╦ėåå╬╠ß╔²ėąŽ▐Ż¼ŪęČÓŽ“┤¾ą═Ų¾śI(y©©)╝»ųąŻ¼ę“Č°ąĪą═Ų¾śI(y©©)Ą═žō(f©┤)║╔▀\(y©┤n)ąąŻ¼╩ął÷(ch©Żng)╔╠šäĘšć·ŲĮĄŁĪŻį┌2016─Ļ│§Ż¼ĮKČ╦ąĶŪ¾ŲŻ▄ø═Ž└█Ž┬Ż¼Ø{┴ŽĪóą¼ĄūįŁę║╩ął÷(ch©Żng)ār(ji©ż)Ė±į°│÷¼F(xi©żn)Ž┬ąąŻ¼Ą½į┌║¾Ų┌ų„ę¬įŁ┴Ž╝āMDIĪóAAÅS╝ęŽ▐žø╣®æ¬(y©®ng)Īó╝»¾w═”ār(ji©ż)ų¦ō╬Ž┬Ż¼╩ął÷(ch©Żng)ųžą─Ą├ęįū▀ĘĆ(w©¦n)ĪŻ░▒Š]╩ął÷(ch©Żng)čė└m(x©┤)Ž┬Ą°┌ģä▌(sh©¼)Ż¼ąąśI(y©©)ķ_(k©Īi)╣żĮ³9│╔ęį╝░ą┬į÷«a(ch©Żn)─▄╔Ž±RŻ¼╩ął÷(ch©Żng)žøį┤╣®æ¬(y©®ng)│õįŻŻ¼ÅS╝ę?gu©®)ņ┤µē║┴”├„’@Ż¼ČÓĘeśO┤┘┴┐│÷žøŻ¼Ą½Ž┬ė╬äéąĶ═ą╩ąĘ”┴”Ż¼śI(y©©)š▀ī”(du©¼)║¾╩ąą┼ą─▓╗ūŃŻ¼ųö(j©½n)╔„ė^═¹×ķų„ĪŻTPU╩ął÷(ch©Żng)▒Ē¼F(xi©żn)ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ż¼ų„┴”ÅS╝ę▒Ż│ųĖ▀žō(f©┤)║╔ķ_(k©Īi)╣żŻ¼ĘeśO╔·«a(ch©Żn)▓óķ_(k©Īi)═žæ¬(y©®ng)ė├╩ął÷(ch©Żng)Ż¼ī”(du©¼)įŁ┴Ž▒Ż│ųČ©┴┐Ž¹║─Ż¼┬Ā(t©®ng)┬ä▓┐ĘųÅS╝ęėŗ(j©¼)äØą┬į÷╔·«a(ch©Żn)ŠĆŻ¼į┘╝ė╔ŽŪ░Ų┌ą┬į÷«a(ch©Żn)─▄═Ļ╚½ßīĘ┼Ż¼TPU╩ął÷(ch©Żng)╔·«a(ch©Żn)ŅA(y©┤)Ų┌┐╔ė^Ż¼ī”(du©¼)įŁ┴ŽąĶŪ¾ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)ĪŻ

ĪĪĪĪš¹¾wüĒ(l©ói)┐┤Ż¼4į┬Ę▌ć°(gu©«)ā╚(n©©i)╝āMDI╩ął÷(ch©Żng)╩▄╣®ĘĮ└¹║├ų¦ō╬Ż¼╩ął÷(ch©Żng)ār(ji©ż)Ė±īóŠS│ųĖ▀╬╗łį(ji©Īn)═”ū▀ä▌(sh©¼)Ż¼│╔Į╗ųžą─ų▓Į╠ß╔²Ż¼Ą½Ž┬ė╬ąĶŪ¾ų¦ō╬ėąŽ▐Ż¼║¾╩ąŅA(y©┤)Ų┌ænæ]ųžųžĪŻ╗ž╩ū2015─Ļ═¼Ų┌Ż¼ÅS╝ęÆņ┼Ų╔Žš{(di©żo)Ħäė(d©░ng)╩ął÷(ch©Żng)ār(ji©ż)Ė±ąĪĘ∙Ę┤ÅŚŻ¼Ą½5į┬Ę▌Ž┬ė╬ųØu╠ßŪ░▀M(j©¼n)╚ļĄŁ╝ŠŻ¼ąĶŪ¾┴┐│ų└m(x©┤)Ž┬╗¼Ż¼╝āMDI╩ął÷(ch©Żng)ār(ji©ż)Ė±į┘┤╬ķ_(k©Īi)åóŽ┬ąą═©Ą└Ż¼ų«║¾ę╗┬Ę╠ĮĄūĪŻČ°─┐Ū░Ż¼4į┬▀^(gu©░)░ļŽ┬ė╬š¹¾w▒Ē¼F(xi©żn)▓ó▓╗śĘ(l©©)ė^Ż¼║¾Ų┌╩ął÷(ch©Żng)ļyėą├„’@Ė─╔ŲŻ¼āH┐┐╣®æ¬(y©®ng)ų¦ō╬│ų└m(x©┤)═”ār(ji©ż)Ż¼╩ął÷(ch©Żng)ū▀ä▌(sh©¼)┬į’@¤o(w©▓)┴”Ż¼║¾Ų┌ār(ji©ż)Ė±╔ŽąąūĶ┴”ųžųžĪŻąĶ└^└m(x©┤)ĻP(gu©Īn)ūóŽ┬į┬╩ął÷(ch©Żng)╣®æ¬(y©®ng)╝░ąĶŪ¾ŪķørĪŻ

▒ŠšŠ╦∙ėąą┼Žó┼cā╚(n©©i)╚▌Ż¼░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąĪŻŠW(w©Żng)šŠųą▓┐Ęųą┬┬äĪó╬─š┬üĒ(l©ói)į┤ė┌ŠW(w©Żng)Įj(lu©░)╗“Ģ■(hu©¼)åT╣®ĖÕŻ¼╚ńūxš▀ī”(du©¼)ū„ŲĘ░µÖÓ(qu©ón)ėąę╔ūhŻ¼šł(q©½ng)╝░Ģr(sh©¬)┼c╬ęéā┬ō(li©ón)ŽĄŻ¼ļŖįÆŻ║025-85303363 QQŻ║2402955403ĪŻ╬─š┬āH┤·▒Ēū„š▀▒Š╚╦Ą─ė^³c(di©Żn)Ż¼┼c▒ŠŠW(w©Żng)šŠ┴ół÷(ch©Żng)¤o(w©▓)ĻP(gu©Īn)ĪŻ▐D(zhu©Żn)▌d▒ŠšŠĄ─ā╚(n©©i)╚▌Ż¼šł(q©½ng)äš(w©┤)▒žūó├„"üĒ(l©ói)į┤Ż║┴ųųąŽķ─zš│ä®╝╝ąg(sh©┤)ą┼ŽóŠW(w©Żng)Ż©www.423344.comŻ®".

Ė³ČÓ

©2015 ─ŽŠ®É█(©żi)Ą┬ĖŻą┼Žó┐Ų╝╝ėąŽ▐╣½╦Š ╠KICPéõ10201337 | ╝╝ąg(sh©┤)ų¦│ųŻ║─ŽŠ®┬ō(li©ón)▒ŖŠW(w©Żng)Įj(lu©░)┐Ų╝╝ėąŽ▐╣½╦Š

╝ė▌dųą...

╝ė▌dųą...